Überblick

Verwenden Sie das Vermögen des Kreditnehmers, um sich zu qualifizieren. Das Vermögen des Kreditnehmers muss mindestens 6-monatige Einzahlungen des monatlichen Einkommens decken.

Einzelheiten

1) Bis zu 60 % LTV;

2) Bis zu 2,5 Mio. USD Darlehensbetrag;

3) 700 oder mehr Kreditpunkte;

4) DTI-Verhältnis – vorne 38 %/hinten 43 %;

5) Keine Begrenzung der Anzahl der finanzierten Objekte.

Was ist dieses Programm?

• Wissen Sie, wie Sie Vermögenswerte nur verwenden, um sich für Ihr Haushypothekendarlehen zu qualifizieren?

• Wurden Sie vom Kreditgeber für ein WVOE-Programm (Written Verification of Employment) suspendiert oder abgelehnt?

• Haben Sie nicht so viel Vermögen, wenn Sie Ihr eigenes Haus kaufen möchten?

• Wollte Ihr Arbeitgeber kein WVOE-Formular bereitstellen oder kooperieren?

Wenn Sie die oben genannte Situation jemals erlebt haben, keine Sorge, kommen Sie zu uns und wir werden ein Non-QM-Programm für Sie einführen ---- ABIO (Asset Based Income Option).Das Programm ist mit dem {WVOE}-Programm vertraut und richtet sich an angestellte Kreditnehmer und selbstständige Kreditnehmer.Nicht-QM-Darlehen haben wenig so gute Programme, die sowohl Lohnempfänger als auch Unternehmer beantragen können.

Wie funktioniert dieses Programm?

Genau wie der Produktname ist auch dieses Programm mit Vorteilen ausgestattet.Siehe unten:

Wenn die vermögensbasierte Einkommensoption dieses Darlehensprogramms gewählt wird, muss der Kreditnehmer nur ein vermögensbasiertes Einkommen auf dem Darlehensantrag angeben (1003).Dieses Einkommen wird verwendet, um das in Abschnitt VIII dieser Richtlinien beschriebene Verhältnis von qualifizierter Verschuldung zu Einkommen zu berechnen.

Wer kann sich für dieses Programm bewerben?

Wie oben erwähnt, können Sie sich für dieses Programm bewerben, unabhängig davon, ob Sie Gehaltsdarlehensnehmer oder selbstständiger Darlehensnehmer sind.Wenn Sie Gehaltsdarlehen erhalten, sind keine besonderen Dokumente erforderlich, wenn Sie beim Darlehensgeber ein neues Haushypothekendarlehen ohne QM beantragen.Wenn Sie ein selbstständiger Kreditnehmer oder ein 1099-Kreditnehmer sind, benötigen Sie möglicherweise einen einfachen CPA-Brief.

Wie funktioniert dieses Programm?

Genau wie der Produktname ist auch dieses Programm mit Vorteilen ausgestattet.Im Gegensatz zu den anderen Programmen müssen wir als Kreditgeber keine speziellen Dokumente vom Kreditnehmer vorbereiten.Bereiten Sie einfach normale Kontoauszüge vor, wenn Sie Ihr Haushypothekendarlehen beantragen. Siehe unten für Ihre Informationen:

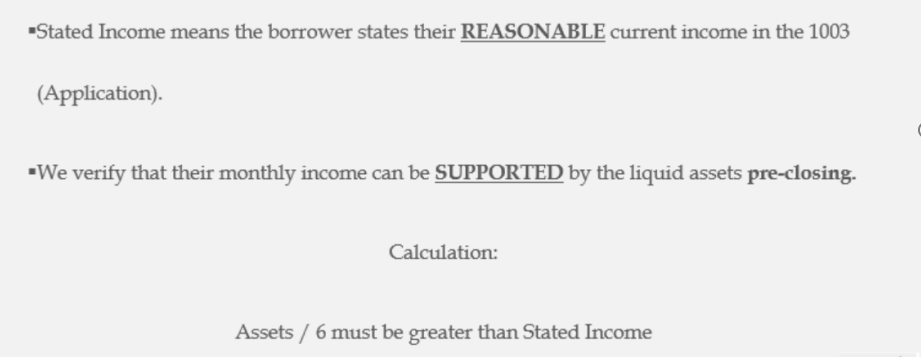

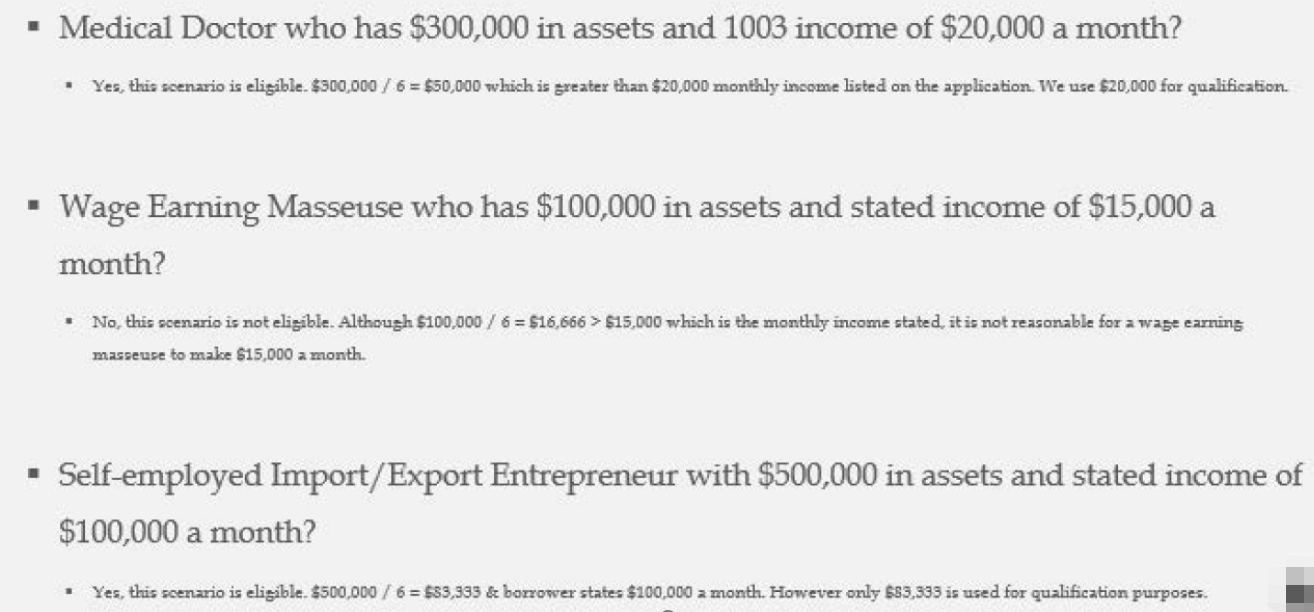

Angegebenes Einkommen bedeutet, dass der Kreditnehmer sein angemessenes laufendes Einkommen im Kreditantrag angibt.Der Kreditgeber wird überprüfen, ob das monatliche Einkommen des Kreditnehmers durch die „flüssigen“ Vermögenswerte vor dem Abschluss unterstützt werden kann.

Wenn die vermögensbasierte Einkommensoption dieses Darlehensprogramms gewählt wird, muss der Kreditnehmer nur ein vermögensbasiertes Einkommen auf dem Darlehensantrag angeben (1003).Dieses Einkommen wird verwendet, um das in Abschnitt VIII dieser Richtlinien beschriebene Verhältnis von qualifizierter Verschuldung zu Einkommen zu berechnen.

VerwandtPRODUKTE

-

AAA Non-Conforming Loan – Jumbo Loan (High ...

-

Nicht-QM-Option für leicht zu qualifizierende Assets – nur Option ̵...

-

Nicht-QM-Programm für selbstständige Kreditnehmer - Gewinn- und Verlustrechnung ...

-

AAA Konventionelle konforme Kredite für die meisten ...

-

Nicht-QM-DSCR-Programm (Debt Service Coverage Ratio).

-

Gehaltsdarlehens-Nicht-QM-Programm - WVOE (Written V ...